南京迪威尔高端制造股份有限公司的主营业务是油气设备专用件,下游客户为油田开采类企业。财务数据显示,迪威尔在2017年到2019年期间的业绩成长性惊人,归母净利润同比增速分别高达112.25%、1145.37%和82.77%,但是在此之前的2016年该公司却曾出现了逾三千万元亏损,可见迪威尔的业绩波动性非常大。

回顾迪威尔的IPO进程,颇多波折。这并非是迪威尔首次申请上市,早在2014年11月该公司就曾闯关创业板,但随后在2016年9月被证监会终止审查。

从当时的行业背景来看,国际原油价格从2014年9月开始走低,至2016年1月下跌至26美元/桶,导致众多国际油气企业的原油生产成本高于市场售价,进而导致油气开采企业的停产、减产。因此,证监会认为迪威尔:“油气设备专用件行业景气度明显下降,因此发行人经营业绩持续下滑,且预计在2016年度无法改善。”迪威尔曾在彼时公开表示:公司主动撤回申请材料,也是出于对当时业绩的考量。

而本次迪威尔再次申请在科创板上市,又恰逢国际原油价格持续暴跌,多次跌破20美元/桶,也令市场担忧原油开采企业未来的可持续经营能力。以迪威尔销售比重达四分之一的第一大客户斯伦贝谢(Schlumberger)为例,该公司的股价自2月份以来持续大幅下滑,截至目前股价仅有15美元左右,相比2020年初的40美元累计下跌了60%以上。

在此背景下,迪威尔再次申请上市的前景令人担忧,是否依然面临“经营业绩持续下滑,且预计无法改善”?是否依然会“出于对当时业绩的考量”而上市失败?这都非常值得关注。

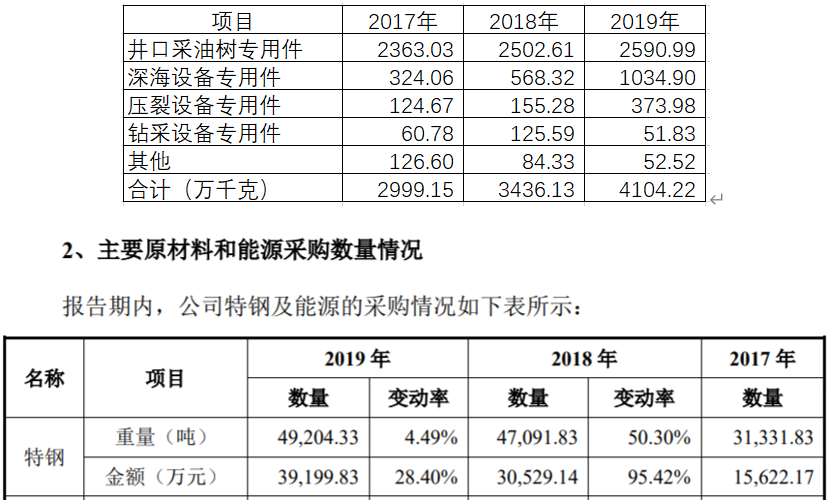

再来看迪威尔的财务数据,其中也存在不少疑点。根据公开信息显示,迪威尔的主营产品核心原材料是各种型号的特钢,根据招股书披露,公司各类型产品在2018年的实际产量为3.44万吨,2019年则为4.1万吨,同比上年度增长了20%左右;但与此同时,迪威尔的特钢采购量数据显示,2019年采购量仅为4.92万吨,同比2018年的4.71万吨仅小幅增长了5%左右,增幅与各类产品产量增幅显著不匹配。

从细节数据来看,2018年采购特钢共计4.71万吨,同年出售废钢0.42万吨,则生产消耗或留存的特钢重量约为4.3万吨,这远远超过了同年各类产品3.44万吨的总产量,其间存在着八千吨以上的数量差异。反观2019年,采购特钢共计4.92万吨,同年出售废钢0.6万吨,则生产消耗或留存的特钢重量同样约为4.3万吨,这就与同年的各类型产品产量4.1万吨存在很小差异,这也凸显出2018年度生产数据异常。

同时从存货资产数据来看,2018年末存货余额1.89亿元、同比净增加了0.6亿元左右,而2019年的存货净增加金额也高达0.4亿元,相比2018年少得并不多。上述数据矛盾不得不令人怀疑迪威尔披露的财务数据是否真实。

除了财务数据之外,迪威尔的股本构成信息中也存在很大“看点”。根据招股书披露,迪威尔第8大股东为四川恒康资产管理有限公司。根据公开资料显示,四川恒康资产管理有限公司在2019年10月因未按时履行法律义务而被法院强制执行,四川恒康资产管理有限公司的实际控制人阙文彬早在2018年初就被法院列为限制高消费人员,其下四川恒康发展有限责任公司更是最高人民法院公示的失信人。

事实上,受累于四川恒康资产管理有限公司的债务问题,迪威尔目前也存在司法协助记录,这是否会导致迪威尔的股本结构存在不稳定性,是值得投资者警惕的。

再往前追溯,2017年8月证监会通报,私募机构蝶彩资管及其实控人谢风华,与恒康医疗实控人阙文彬借“市值管理”之名行操纵股价之实,据此对蝶彩资管、谢风华、阙文彬处以逾1.52亿元的罚没款。

据证监会披露,阙文彬与蝶彩资管、谢风华合谋,利用作为上市公司控股股东及实控人具有的信息优势,控制恒康医疗密集发布利好信息,人为操纵信息披露的内容和时点,未及时、真实、准确、完整披露对恒康医疗不利的信息,夸大研发能力,选择时点披露已有的重大利好信息,客观上误导了投资者,影响了股价,实现了阙文彬高价减持恒康医疗的目的。

不仅如此,迪威尔还有多名自然人股东,如叶兆平、杨舒等人,向广州金控旗下的“广州市公恒典当行有限责任公司”质押了所持股份。目前“广州市公恒典当行有限责任公司”已向法院提起诉讼并申请财产保全;叶兆平作为金融借款合同的保证人,其持有的发行人股份已被冻结。(记者 陈超 田刚)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

扫一扫关注微信

扫一扫关注微信